Wettbewerbsdruck auf die oligopolistische Anbieterstruktur am EU-Zuckermarkt erhöhen

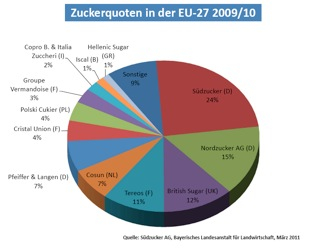

Mit der Steigerung der Wettbewerbsfähigkeit der EU-Zuckerindustrie ist ein Kernziel der Reform von 2006 erreicht worden. Mit der Umstrukturierung wuchs jedoch auch die Konzentration der Anbieter am EU-Zuckermarkt. Neun Anbieter kommen auf einen Marktanteil von annähernd 90 %. Drei Unternehmen haben zusammen bereits über 50 %. In den einzelnen Mitgliedstaaten der Europäischen Union sehen sich die Zucker verarbeitenden Unternehmen der Marktmacht von teilweise zwei bis drei oder sogar nur einem Anbieter gegenüber.

Die Hoffnung der Zuckerverwender, dass mit dem zollfreien Markt Zugang der LDC- und AKP-Staaten seit dem 01.10.2009 eine Öffnung des Marktes verbunden gewesen wäre mit neuen Anbietern, hat sich nicht erfüllt. Der Zucker aus den AKP- und LDC-Staaten gelangt – wenn überhaupt – wie durch einen Flaschen-hals fast ausschließlich über die europäische Zuckerindustrie in die EU. Der Zucker kommt zumeist als Rohrohr-zucker nach Europa. Dort wird er einem weiteren Verarbeitungsschritt unterzogen und zu Weißzucker raffiniert. Die vergleichsweise geringen Mengen Weißzucker, die als solcher direkt in die EU gelangen, kommen ebenfalls durch das Nadelöhr Zuckerindustrie auf den Binnenmarkt. Die Anbieter von LDC- und AKP-Zucker sind in der Praxis also dieselben europäischen Anbieter wie für EU-Zucker.

Eine deutliche Senkung des Außenschutzes wird den Wettbewerbsdruck auf die EU-Zuckerindustrie erhöhen. Ihre Wettbewerbsfähigkeit insgesamt wird dadurch nicht gefährdet.